Al día 88 del estado de emergencia por el COVID – 19, el cual ya ha cobrado más de cinco mil muertes en nuestro país, el Programa de Garantía del Gobierno Nacional para la Continuidad en la Cadena de Pagos, el Programa Reactiva Perú (DL N° 1455, 2020) se encuentra activo con el objetivo de promover el financiamiento de la reposición de fondos de capital de trabajo para cubrir las obligaciones de corto plazo en la micro, pequeña, mediana y gran empresa. La iniciativa nace con el fin de ayudar a las empresas a cumplir sus compromisos durante el estado de emergencia. El Estado otorga garantías para los créditos en soles colocados por las entidades del sistema financiero por 30 mil millones de soles y amplía a 30 mil millones más como necesidad de promover el financiamiento a un mayor número de empresas. Esto ha permitido que muchas empresas tengan acceso al crédito a muy bajo costo con tasas de interés de hasta 1%.

El programa está en marcha gracias al trabajo conjunto entre el Poder Ejecutivo, el Banco Central de Reserva del Perú (BCRP) y las entidades financieras supervisadas por la Superintendencia de Banca, Seguros y AFP (SBS). Su operatividad consiste en dos puntos importantes. El despliegue de herramientas financieras, con las cuales las entidades financieras obtienen un fondeo barato para manejar su liquidez. El otro punto es el Programa Reactiva Perú y su objeto de promover el financiamiento de la reposición de capital de trabajo mediante garantías del Gobierno Nacional, los cuales son colocados por las entidades financieras, para asegurar la cadena de pagos de proveedores y trabajadores.

El despliegue de las herramientas financieras se realiza con el fin de ir en busca de un rescate económico. Para ello el BCRP y las entidades financieras realizan operaciones de reporte, que son la venta de activos financieros con el compromiso del vendedor de recomprar en el futuro el activo vendido a un determinado precio mayor en el mercado (Ley N° 30052, 2013). Estas operaciones de reporte se realizan mediante subastas en donde la entidad financiera que ofrezca la tasa de interés más baja se adjudica los fondos, las cuales van de la mano con las operaciones del Programa Reactiva Perú, permitiendo a las entidades financieras a obtener el fondeo necesario a un bajo costo con el compromiso de colocar estos fondos mediante créditos a las empresas que cumplen los requisitos para acceder al programa de rescate. Los desembolsos con los importes asignados se realizan a las entidades financieras adjudicadas una vez hayan transferido los créditos o registrado el certificado de participación en el BCRP. Al tener un costo menor tiene la facilidad de ofrecer a las empresas tasas igual de bajas las cuales son fijadas por el BCRP. El compromiso es ofrecer créditos a una tasa de interés baja pero que cubra el fondeo y el spread mínimo destinado a la entidad financiera adjudicada (BCRP, 2020).

Al contarse con una garantía por parte del Gobierno Nacional, la cual es administrada por la Corporación Financiera de Desarrollo (COFIDE), debe entenderse que no son subsidios para cada empresa beneficiada. Es una obligación financiera y debe ser honrado el pago de esta facilidad. Por esta característica hay límites de cobertura y una serie de requisitos mínimos para aplicar al programa. Por ello se necesita de un análisis de riesgo el cual es realizado sólo por las entidades financieras quienes tienen la responsabilidad de tener una efectiva gestión de cobranza de estos créditos ya que se debe pagar a favor del BCRP, titular de los valores transferidos en las operaciones de reporte. Si se ejecuta la garantía, la entidad financiera que la haya ejecutado informará a COFIDE, quien se encargará de la recuperación del crédito en base a los acuerdos fijados por la entidad financiera según sus pautas, compartiendo o redistribuyendo la carga de cobranza contra las empresas que incumplan el pago de las facilidades.

¿Cómo se visualizaba a las MIPYME antes de la coyuntura actual del COVID – 19?

Las MIPYME, que abarca a la micro, pequeña y mediana empresa, al año 2017 muestra una variación positiva en la evolución de la formalidad de 9.9%. En la Figura 1, se puede observar que hay una diferencia de 3% en comparación al año 2013. Tenemos más empresas, pero la formalidad va lenta, a pesar del aumento observado entre el 2016 y 2017.

Figura 1. Evolución de las MIPYME formales 2013 – 2017.

Tomado de “Estadísticas MIPYME,” por Produce – OGEIEE. Recuperado de: http://ogeiee.produce.gob.pe/index.php/shortcode/estadistica-oee/estadisticas-mipyme

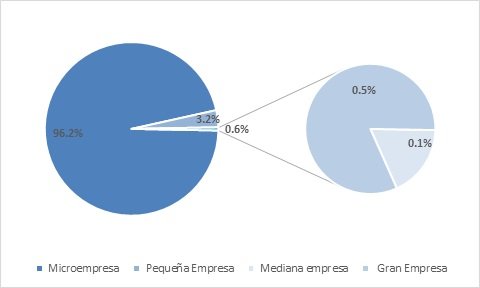

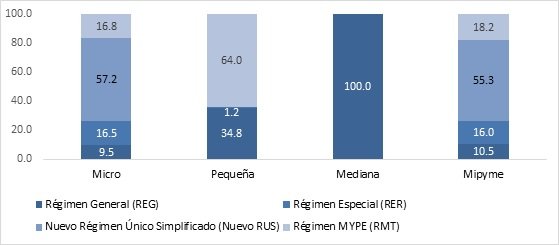

Según el estrato empresarial en el año 2017, el total de las MIPYME representa el 99.5% del total de empresas (Figura 2), representando el 96.2% la micro empresa y sólo el 3.2% la pequeña empresa y 0.1% la mediana empresa. En el mismo año, según el régimen tributario, el 57.20% de las microempresas se encontraban en el Nuevo Régimen Único Simplificado (Nuevo RUS) y el 16.80% como Régimen MYPE (RMT) y 16.50% como Régimen Especial (RES). Caso contrario a la pequeña empresa ya que el 64% se encuentra en el RMT y 34.80% en el Régimen General (REG). La realidad es completamente distinta en la mediana empresa ya que el 100% se encuentra en el Régimen General, siendo sólo el 10.50% del total de las MIPYMES (Figura 3).

Figura 2. Empresas formales según estrato empresarial 2017.

Adaptado de “Estadísticas MIPYME,” Concentración sectorial y territorial de las MIPYMES 2017. Recuperado de: http://ogeiee.produce.gob.pe/index.php/shortcode/estadistica-oee/estadisticas-mipyme

Figura 3. MIPYME formales, según régimen tributario 2017.

Tomado de “Estadísticas MIPYME,” Concentración sectorial y territorial de las MIPYMES 2017, por Produce – OGEIEE. Recuperado de: http://ogeiee.produce.gob.pe/index.php/shortcode/estadistica-oee/estadisticas-mipyme

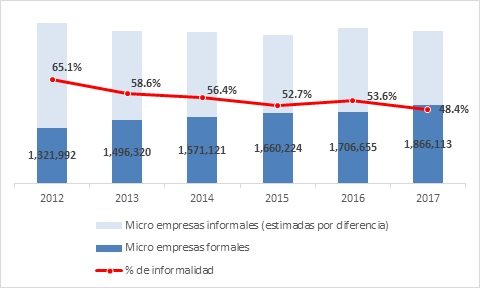

Según el Ministerio de la Producción, en el año 2017 del 100% de las microempresas el 48.4% es informal (1.75 millones). El total de empresas MIPYME formales es de 1.86 millones y en comparación al año 2012 aun se mantiene un importante porcentaje de informalidad.

Figura 4. Estimación del número de micro y pequeñas empresas informales 2010 – 2017

Adaptado de “Estadísticas MIPYME”. Informalidad empresarial 2017, por Produce – OGEIEE. Recuperado de: http://ogeiee.produce.gob.pe/index.php/shortcode/estadistica-oee/estadisticas-mipyme

Las empresas MIPYMES son muy importantes ya que representan al 2017 el 99.5% de la economía del país, dedicándose a actividades como comercio, servicios, cuyas actividades representan el 88%; y la actividad productiva que representa el 12%. Estas empresas generaron el 60% de la PEA ocupada. Del total de MIPYMES el 6% accedió al sistema financiero para adquirir operaciones crediticias, siendo la participación de la pequeña empresa un 46% y de la mediana empresa un 62%. Su formalidad ha ido creciendo con una variación irregular reduciendo la informalidad de la actividad económica, pero de manera lenta.

¿Al día de hoy en qué deben enfocarse las MIPYME para seguir accediendo al sistema financiero en la post cuarentena?

Las empresas, sobre todo las MIPYME, tuvieron que adaptarse a la coyuntura actual cambiando la forma habitual de hacer negocios a una más virtual e interactiva con los medios. Algunas ya estaban encaminadas bancarizando sus actividades y transaccionando mediante medios electrónicos. Otras obligadamente tuvieron que cambiar. Pero en el fondo no es suficiente. Una de las características de las micro y pequeñas empresas es que, a parte de la contabilidad fiscal, tienen una contabilidad financiera o administrativa, en donde sí figura el margen real y las ventas realizadas. Esta práctica es informal y es usada en algunos casos con el fin de destinar menos recursos para impuestos al cerrar su contabilidad fiscal y presentar la declaración jurada a SUNAT.

Esta práctica informal de gestión en los negocios ocasiona dos cosas. La primera, que dependiendo de la entidad financiera y su política crediticia para medianas empresas podrán considerar un porcentaje de la informalidad o tomar en cuenta sólo lo declarado a SUNAT limitando las condiciones del crédito o préstamo solicitado. La segunda es que, si la empresa es netamente pequeña o micro, las entidades financieras, en su banca micro o pyme, considerarán según su política de créditos la informalidad o lo declarado por estas empresas, pero aumentando el gasto financiero en sus clientes al considerar como riesgo operativo la informalidad teniendo un pricing mayor dando como resultado que el costo financiero sea mayor para estas empresas que otras empresas más formales reflejándose en la tasa de interés que adquieren por estos productos financieros.

En la coyuntura actual, las empresas que accedan al Programa Reactiva Perú aceptan un plazo de 36 meses con un período de gracia de un año. Para la mediana y pequeña empresa el monto máximo es equivalente a tres meses promedio de ventas declaradas a SUNAT durante el 2019 por un valor de hasta S/ 10 millones. Para los microempresarios se considera dos meses de deuda promedio o tres meses de ventas promedio declaradas hasta por un importe de S/ 40 mil. Las entidades financieras han evaluado estas operaciones como un mediano plazo y han considerado el EBITDA disponible de estos clientes y su apalancamiento de las deudas y obligaciones, como también el riesgo del sector a corto y mediano plazo preguntándose cómo los clientes repagarán estas obligaciones, cómo gestionarán y sustentarán en corto plazo la generación de caja. Deben saber cómo se mitigará el riesgo en los clientes de destinar el crédito para adquirir activos, comprar acciones, bonos, y otros activos monetarios. O hacer aportes de capital, pagar obligaciones vencidas o prepagar obligaciones financieras vigentes. Adicional a ello deben conseguir que las empresas se comprometan a no distribuir dividendos ni repartir utilidades y que durante la vigencia de la facilidad no prepaguen estas obligaciones financieras. Esto con el fin de hacer que las empresas generen caja buscando ser holgadas en su capacidad de pago para poder cubrir las obligaciones del Reactiva Perú a partir de la cuota 13 y tener el menor impacto de no pago ya que tienen que velar por la cobranza y el retorno al BCRP, como el de la liberación de los certificados emitidos por COFIDE.

Por ello las MIPYMES pasan por un proceso de evaluación crediticia normal, tomándose en cuenta indicadores financieros como el servicio de deuda, ventas, EBITDA, los márgenes, la palanca contra el EBITDA, el patrimonio tangible, el movimiento del inventario, las políticas de compras y cobranza, entre otros. De haber alguna observación, como por ejemplo una contracción de ventas o un capital de trabajo negativo, se deberá sustentar. Por lo mismo en un futuro post cuarentena cuando exista la necesidad de financiar CAPEX o cubrir necesidades de corto plazo las entidades financieras serán igual de ácidas con su evaluación para seguir mitigando el riesgo generado hoy el cual estará latente por los próximos 36 meses hasta que se extingan estas facilidades.

Por ello como oportunidad al día de hoy las MIPYME tienen que transformar su gestión a una más formal y bancarizada, apuntando a conseguir resultados favorables que generen valor reflejado en márgenes y generación de caja. Deberán enfocarse en apostar por llevar una contabilidad gerencial alineada a la fiscal para una toma de decisiones equilibrada, sin asumir riesgos de intervención de SUNAT como el de no poder lograr el financiamiento o palanca adecuada por el simple hecho de no querer declarar la realidad de los ingresos. Las empresas, por ejemplo, deberán optar por considerar el crédito fiscal como oportunidad para deducir pagos de impuestos y determinar de manera correcta los gastos deducibles para determinar el impuesto a la renta. Para las empresas que aún no optan por tomar medios digitales y virtuales deben aprovechar el cambio ya que también incurre en menos gastos financieros al transaccionar por medios electrónicos que por medios físicos.

En resumen, deben enfocarse en erradicar la informalidad ya que de por sí es improductiva por el simple hecho que generan doble esfuerzo y más tiempo, porque las empresas que practican la informalidad en la práctica se limitan a sí mismas y porque el Estado podría recaudar mayores recursos para poder invertirlo en reducir las brechas sociales y ambientales del país. Deberán esforzarse en gestionar mejor sus operaciones con el fin de ser mas rentables y tener caja más holgada para tener mayor respaldo económico como fortaleza, velando por mantener una adecuada exposición crediticia con las líneas de corto necesarias y con estructurales sanos que no comprometan demasiado el margen operacional.

Como conclusión y recomendación.

El Programa Reactiva Perú está vigente hasta el 30 de junio y es una oportunidad de poder cubrir la necesidad de caja para cumplir con la cadena de pagos. Cada operación debe considerarse como una operación de crédito común en donde las entidades financieras evaluarán el riesgo y verán la mejor opción de mitigarlo. Por ello es válido que en los contratos a celebrarse haya obligaciones estipuladas que mitiguen ese riesgo fijando colaterales adicionales que velen por el cumplimiento y de las facilidades otorgadas.

Existe algo de complejidad en las operaciones del programa ya que implica que COFIDE, el BCRP y las entidades financieras interactúen entre sí. Se debe tomar en consideración que las entidades financieras participan primero de una subasta convocada por el BCRP, luego de adjudicarse los fondos para las operaciones de reporte y fondearse podrán ir colocando operaciones y coordinar con COFIDE la emisión de las garantías para tener las operaciones de reporte con el BCRP. La entidad financiera evaluará el crédito y formalizará la tasa con el BCRP y confirmará con COFIDE la constitución de la garantía para poder desembolsarse. Por ello se debe tomar en cuenta el tiempo que esta operación puede tener hasta su desembolso ya que dependerá de la constitución de la garantía y de la formalización de la tasa.

Como recomendación, las empresas deben acogerse al programa con la entidad financiera que tenga el mayor flujo canalizado por las condiciones y porque es un requisito que la mayoría de entidades pedirá por lo que gestionar dicho flujo conlleva en las entidades financieras a tener otros negocios como gestionar los pagos de planilla, de proveedores, de impuestos y de cobranzas.

Se debe tomar en cuenta que al ser un crédito a 36 meses es un mediano plazo y el EBITDA contra el servicio de deuda debe ser mayor a 1.2% para que la empresa pueda calificar ya que sustenta su capacidad de pago. A su vez la deuda total de la empresa contra el EBITDA mide el aumento o la disminución de la deuda la cual no debe ser mayor a 1%. El patrimonio tangible debe ser mayor que el total del pasivo y mide el apalancamiento de la empresa en relación a todas sus obligaciones.

Las MIPYME deberán apuntar a objetivos cuantificados en volumen de ventas, incremento de márgenes y generar caja, con el fin de tener una mejor presentación a la renovación de líneas o cuando sea el momento adecuado de solicitar un mediano plazo para financiar CAPEX. Es un hecho que el Reactiva Perú, al considerarse un crédito con un plazo de 36 meses comprometa el servicio de deuda. Si se tenía programado dentro del plan estratégico nuevos activos que determinen financiar desembolsos fuertes es necesario mejorar estos indicadores para los resultados del 2021. Por ello reactívate Perú! Hagamos un esfuerzo en formalizar a la micro y pequeña empresa para fortalecerlas generando valor.

Referencias

BCRP (2020). Circular N° 0017 – 2020 – BCRP. Recuperado de: https://www.bcrp.gob.pe/docs/Transparencia/Normas-Legales/Circulares/2020/circular-0017-2020-bcrp.pdf

Decreto Legislativo 1455. Programa Reactiva. Presidencia de la República del Perú (2020). Recuperado de: https://busquedas.elperuano.pe/normaslegales/decreto-legislativo-que-crea-el-programa-reactiva-peru-par-decreto-legislativo-no-1455-1865394-1/

Ley 30052. Ley de las Operaciones de Reporte. Congreso de la República (2013). Recuperado de: https://busquedas.elperuano.pe/normaslegales/ley-de-las-operaciones-de-reporte-ley-n-30052-955830-1/

MEF (2020). R.M. N° 134 – 2020 – EF/15. Aprueban el Reglamento Operativo del Programa “Reactiva Perú”. Recuperado de: https://cdn.www.gob.pe/uploads/document/file/582292/RM134_2020EF15.pdf

Ministerio de la Producción (2020). Menú de Estudios Económicos. Estadística MIPYME. Recuperado de: http://ogeiee.produce.gob.pe/index.php/shortcode/estadistica-oee/estadisticas-mipyme

Presidencia del Consejo de Ministros (2020). DS 044-2020-PCM “Decreto Supremo que Declara Estado de Emergencia Nacional por las graves circunstancias que afectan la vida de la Nación a consecuencia del brote del COVID-19”. Recuperado de: https://cdn.www.gob.pe/uploads/document/file/566448/DS044-PCM_1864948-2.pdf